ENCYCLOPEDIA

知识百科

2024年4月3日,中国人民银行海南省分行制定跨境资金流动管理制度,出台《海南自由贸易港多功能自由贸易账户业务管理办法》。2024年5月6日,海南自贸港EF账户正式上线运行,受到经营主体欢迎,开办业务的企业稳步有序扩容。

1年以来,海南EF账户业务稳步进展,EF账户的应用场景逐渐丰富,目前已完成超1700亿元跨境资金流动的结算,资金往来覆盖全球61个国家和地区。仅2025年上半年,新增开立账户273个,比去年全年增加115个。

2025年12月18日,海南自贸港将正式启动全岛封关运作,EF账户作为核心金融基础设施已准备就绪。EF账户正从跨境结算的“货币之桥”,蜕变为连接全球资本市场的“枢纽”,为海南自贸港封关后更高水平开放提供有力的金融支撑。

今天这篇我们将为您详细分析海南EF账户。包括海南EF账户分类及优势、办理流程、应用场景等内容。

海南EF账户概述

海南自由贸易港多功能自由贸易账户(EF账户)是自贸港金融机构适应高水平贸易投资自由化便利化需要而建立的规则统一的本外币账户。

EF账户遵循“一线放开、二线按照跨境管理、同名账户跨二线有限渗透”原则:

1.“跨一线”自由划转

一线放开,“跨一线”自由划转指的是,资金在EF账户与境外账户、OSA账户(离岸账户:是指在存款人所在国家或地区以外的银行开设的银行账户)、NRA账户(非居民账户,是指中国境内银行依据中国法律法规,为境外机构或非中国居民的个人开立的银行账户)之间可依法自由划转,EF账户开户行凭客户收付款指令或汇入汇款业务的银行间电文办理。

开展资本项下业务(除证券投资外),不受投注差外债、全口径跨境融资、境外放款相关额度和审批限制,无需外汇局前置登记,无需开立专户。

2.“跨二线”有限渗透

二线按照跨境管理,是指EF账户的资金被视为境外资金,与境内账户(包括居民和个人)之间资金划转要按照现行跨境资金划转的办法进行管理。

非同名账户划转:仅限货物贸易人民币结算。

同名账户划转:实行“负面清单+额度管理”

负面清单管理:同名划转资金不得用于证券投资/高风险理财、非自用房地产投资、非关联企业放贷、违法违规用途。

有限渗透额度:资金在同名账户之间流入/流出,以企业上年度所有者权益金额为限自由划转。

EF账户和普通账户有什么区别?

EF账户与普通账户是不同的账户体系,EF账户是本外币一体化的账户,账户内资金兑换适用离岸汇率,无需提供结售汇用途等证明材料,仅需向外汇管理局相关系统报送结售汇信息,而普通账户通常只支持单一货币。

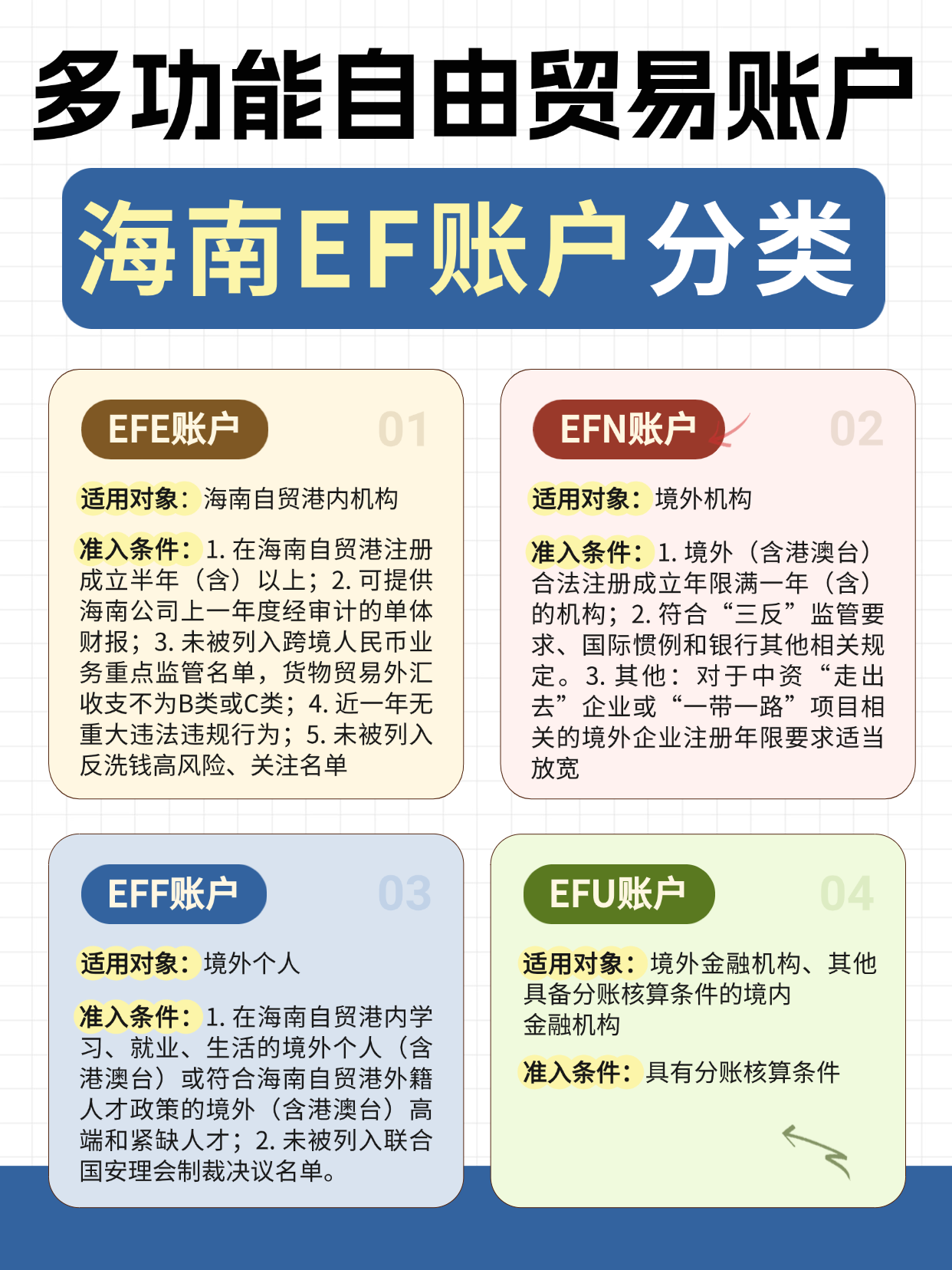

海南EF账户类型

按照EF账户使用对象的不同,分为四个账户类型,EFE账户、EFN账户、EFF账户、EFU账户。具体适用对象及准入条件请参考下图。

通过EF账户划转资金优势

1.利率高:多币种,灵活利率

EF账户支持本外币一体化,可同时兼容美元、欧元、日元等多个外汇币种。企业可根据不同币种的利率市场动态,灵活选择存款币种,将资金存入利率较高的EF外币子账户以获取更高收益。

2.汇率优:离岸汇率,自由兑换

由于离岸汇率通常与在岸汇率存在点差企业可择优选择更有利的离岸汇率进行结售汇。例如,若离岸汇率为7.2710,在岸汇率为7.2550,100万美元结汇可多获约1.6万元人民币收益。同时,账户内货币兑换无需提供用途证明。

3.跨境快:”一线“自由划转,“二线”有限渗透

EF账户最大的优势就是账户资金“跨一线”可依法自由划转,“跨二线”可在同名账户间、在额度内有限渗透。资金“跨一线”划转凭指令即可办理,无需逐笔审核背景材料。

多功能自由贸易账户与其他账户对比

开通了FT账户,还可以申请EF账户吗?

多功能自由贸易账户与FT账户的衔接关系,根据《管理办法》,海南自贸港内机构的多功能自由贸易账户与现有的FT账户的衔接关系将按照如下规则处理:

《管理办法》实施前海南自贸港内机构已开立FT账户的,如满足开立多功能自由贸易账户的相关要求,海南自贸港内银行机构可根据客户需求开立多功能自由贸易账户,原FT账户不再保留;

已开立多功能自由贸易账户的海南自贸港内机构,不得再开立FT账户。

EF账户办理流程

根据自身实际需求选择适合的账户类型。

根据不同账户类型,所需材料可能有所区别,一般包括以下基本文件:

身份证明文件:

企业:营业执照、组织机构代码证等;

个人:身份证、护照等有效身份证件。

注册成立证明文件:

企业:注册证书、公司章程等;

个人(如为境外身份):须提供在境外合法注册成立的证明文件。

业务真实性证明材料:

包括但不限于贸易合同、投资协议、业务往来凭证等,用以证明账户的实际用途及资金需求。

海南多家银行支持EF账户开立,如中国银行、建设银行、工商银行、中信银行等。建议根据实际需要,选择服务优质或地理位置便利的银行进行申请。

填写申请表:携带备好的材料,在银行工作人员指导下填写EF账户开户申请表。

材料审核:银行对提交的材料进行真实性及完整性审核。

预开户:审核通过后,银行为申请人预生成EF账户号码。

账户激活:申请人须在规定时间内携相关证件至银行柜台,完成账户正式激活。

账户激活后,即可用于跨境资金结算、投资等业务。EF账户支持与境外账户直接进行资金划转,流程简便,无需经历繁琐审批及额度限制。

哪些银行可以开立EF账户?

海南全省已上线EF账户的银行机构有中行、建行、工行、农行、交行、中信、浦发、招行、光大、兴业等10家银行,企业可前往这些银行网点办理EF账户。

EF账户的应用场景有哪些?

EF账户应用较多的业务场景主要有跨境贸易结算、外汇买卖、流动资金贷款、境外放款、外债、信用证融资、境外投资、外商投资等。

场景一:汇率风险管理及资金保值增值场景

要点:

1. EFN、EFE账户适用CNH(离岸人民币)价格;

2. EFN、EFE账户叙做结售汇及衍生交易无需提供背景材料;

3 .EFN、EFE账户远期购汇方向不受风险准备金影响,故企业在进行跨境交易时可以利用EFE账户灵活选择CNH(离岸人民币)和CNY(在岸人民币)两个市场价格,择优交易。

适用场景(包括但不限于):ODI、FDI、进出口贸易、境外贷款等。

场景二:经常项目场景(货物/服务贸易)

在跨境贸易的场景下,可以进一步细分为以下场景:

1.出口场景:企业可以通过EFE账户直接收取境外买方支付的货物/服务贸易价款;

2.进口场景:企业可以从境内同名人民币账户划转资金至EFE账户用于向境外供应商支付,也可以使用EFE账户中的现有资金用于向境外供应商支付。

优势:

相较于使用境内普通账户办理跨境贸易结算时可能需要凭借合同、发票和报关单等背景资料在银行办理结算,使用EFE账户时凭收付款指令即可办理结算。

1.在同名渗透额度内,打通“一线”与“二线“的资金通道,实现了跨境交易“真放开”,有助于提升企业结算便利性和资金周转效率。

2.EFE账户适用CNH价格,企业如使用外汇结算,可灵活选择CNH、 CNY两个市场价格,择优交易。

场景三:资本项目场景(外债)

若企业借用的外债资金主要在境外使用的,建议使用EFE账户。但由于企业借用的外债资金通常是在境内使用,而相较于使用EFE账户并进行同名划转,使用境内普通外债账户借用外债时可以获得更高的外债额度,故实践中使用EFE账户借用外债并不是惯常情形。

优势:

1. 突破现行政策下外债(含投注差和全口径宏观审慎模式)额度上限要求,无额度限制;

2. 无需在外汇局或银行办理外债登记;

3. 无需开立外债专户,简化业务流程,扩大企业融资规模。

场景四:资本项目场景(境外放款)

企业通过EFE账户进行境外放款以用于为境外关联企业补充资金是目前EFE账户较为常见的使用场景。

优势:

1. 突破现行政策下境外放款额度上限要求,无额度限制;

2. 无需在外汇局或银行办理境外放款登记;

3. 无需开立境外放款专户,简化业务流程,扩大企业放款规模。

场景五:资本项目场景(FDI外商直接投资)

例子:设立在海南的外商投资企业A公司,其股东为境外B公司,A公司在招行海口分行开立EFE账户,用于接收B公司从境外汇入的资本金。

注意:外商直接投资项下资本金或股权转让款用于境内支付使用,由于受额度“有限渗透”制约,企业应充分测算,若渗透额度不足以覆盖资本金收入额,不建议使用EFE账户办理。

场景六:资本项目场景(ODI对外直接投资)

企业通过EFE账户办理ODI项下资金汇出,仍须遵循发展改革部门和商务部门核准的投资额度限制。若汇出资金来源于境内同名人民币账户,该操作将同时占用EFE账户允许的有限境内资金划转(即“渗透”)额度。值得注意的是,企业在取得ODI相关审批或备案后,在银行办理ODI业务登记通常仅为程序性要求。因此,多数企业仍倾向于使用境内普通账户进行ODI项下的资金汇出,以保留EFE账户宝贵的“渗透”额度。

EFE账户与境内普通账户办理ODI流程对比

情形一:公司通过EFE账户办理ODI业务流程:

1. 工商注册后,取得属地商务和发改部门备案

2. 使用渗透资金或账户自有资金办理资金汇出

情形二:公司通过境内普通账户办理ODI业务流程:

1. 工商注册后,取得属地商务和发改部门备案

2. 企业在银行办理ODI业务登记(含新设、变更登记)在登记的投资流控额度内办理资金汇出