ENCYCLOPEDIA

知识百科

随着全球税务越来越透明,无论是个人还是企业,只要有海外资产、跨境收入,或是在多国持有金融账户,都无法回避一个关键词—CRS。

最近,北京、上海、杭州等地的税务部门频频出手,不少投资人收到了境外投资收益补税通知。据《第一财经》报道,监管范围已从超高净值人群延伸至中产阶级。

到底CRS是什么?如何交换?交换那些信息?如何应对?今天就来一次说清!

CRS是Common Reporting Standard的英文缩写,中文翻译为“统一报告标准”或者“共同申报准则”。它的提出者是经济合作与发展组织,也就是OECD(经合组织),旨在通过加强全球税收合作提高税收透明度,打击利用跨境金融账户逃避税行为。

简单来说:

加入CRS的国家之间,会自动交换对方税务居民的金融账户信息,这样海外资产就无处可藏了。

目前,已有超过150个国家和地区加入CRS协议,包括中国、新加坡、中国香港、英国、澳洲、加拿大、开曼群岛。美国并未加入 CRS,但通过FATCA与其他国家单独进行信息交换。

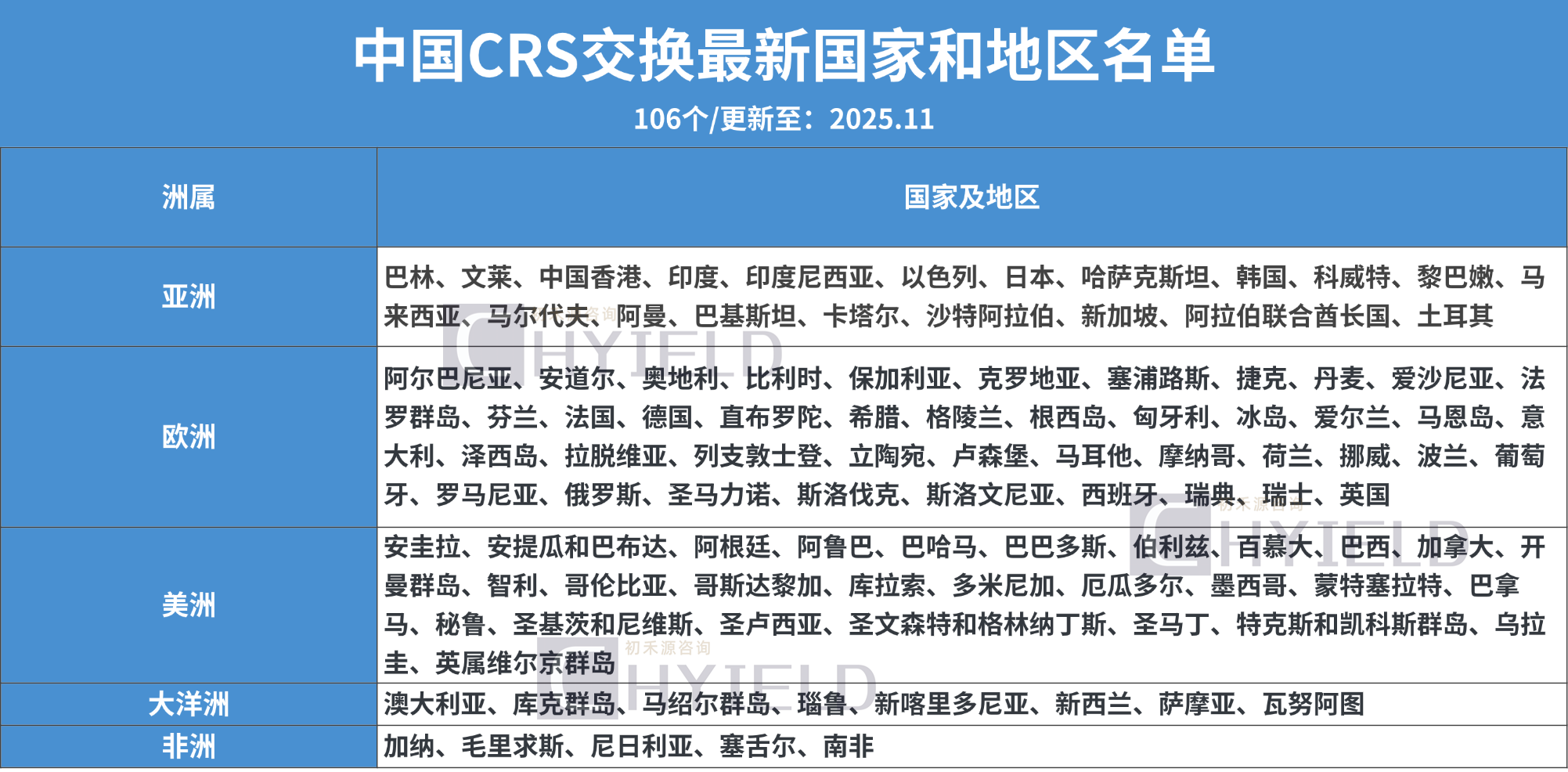

中国已经于2017年颁布和实施了《非居民金融账户涉税信息尽职调查管理办法》,截至目前,中国已与106个国家和地区建立自动信息交换机制,其中包含新加坡、中国香港等主要金融中心。

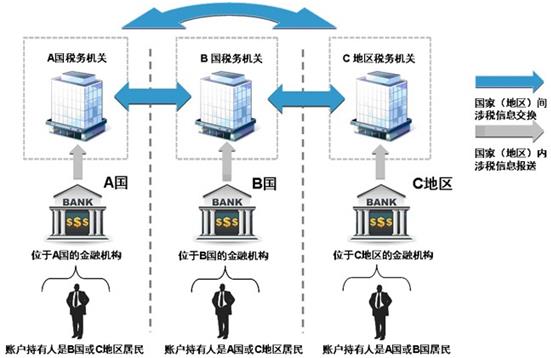

简单来说,CRS的运行机制就像一个信息交换网络:

1.识别:你在境外(如中国香港、新加坡)的银行、证券公司、保险公司等金融机构开户时,需要声明自己的税务居民身份。

2.收集:这些金融机构会定期(通常每年)向所在国(地区)的税务机关报送非居民账户的信息,包括账户余额、利息、股息等。

3.交换:该国(地区)税务机关再通过加密通道,将这些信息自动交换给账户持有人所属的税务居民国(即中国)的税务机关。

举个例子:如果你是中国税务居民,但在新加坡有存款,新加坡银行会把你的账户信息报给新加坡税务局,再自动传回中国税务局。

图源:

https://www.chinatax.gov.cn/chinatax/aeoi_index.html

只要符合以下任一条件,你就是中国税务居民,需就全球收入在中国纳税:

在中国境内有住所:指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人。通常,拥有中国户籍且在中国有固定住所的人,无论居住时间长短,都很容易被认定为有住所的税务居民。

在一个纳税年度内,在中国境内居住累计满183天。这是一个客观标准。即使您没有中国户籍(如外籍华人),只要一年内在中国住满183天,在此期间您就是中国税务居民,需要就全球收入向中国申报纳税。

这些会被交换:

身份信息:姓名、地址、税号、出生日期

账户信息:账号、金融机构名称

财务信息:年末余额、利息、股息、基金收益、保险分红、信托分配等

资产类型:存款、股票、基金、投资型保险、理财产品、年金、虚拟货币账户等

这些不会交换:

房产、珠宝、古董、艺术品等非金融资产

覆盖的机构几乎包括所有金融机构:银行、券商、资管公司、保险公司、信托、私募等。

如果你在BVI、开曼等地设立公司持有资产,CRS会「穿透」 公司实体,直接查到背后的实际控制人!

例如:

中国张先生在BVI注册公司,在瑞士银行开户。

瑞士银行发现该公司是「被动非金融机构」(主要收入为投资所得),于是「穿透」公司,识别出张先生是实际控制人,最终将公司账户+张先生个人信息一并报给中国税务局。

以下群体需特别关注CRS(共同申报准则)所带来的税务信息透明度影响:

已移居海外的税务居民

你的账户信息将从其他CRS国交换至你当前税务居民国。

持有海外资产的中国税务居民

你的境外存款、股票、基金等信息将被交换回中国。

在海外开公司投资的企业主

离岸公司账户及实际控制人信息将被「穿透」曝光。

设立海外家族信托的高净值人士

信托架构下委托人、受益人等信息全面透明化。

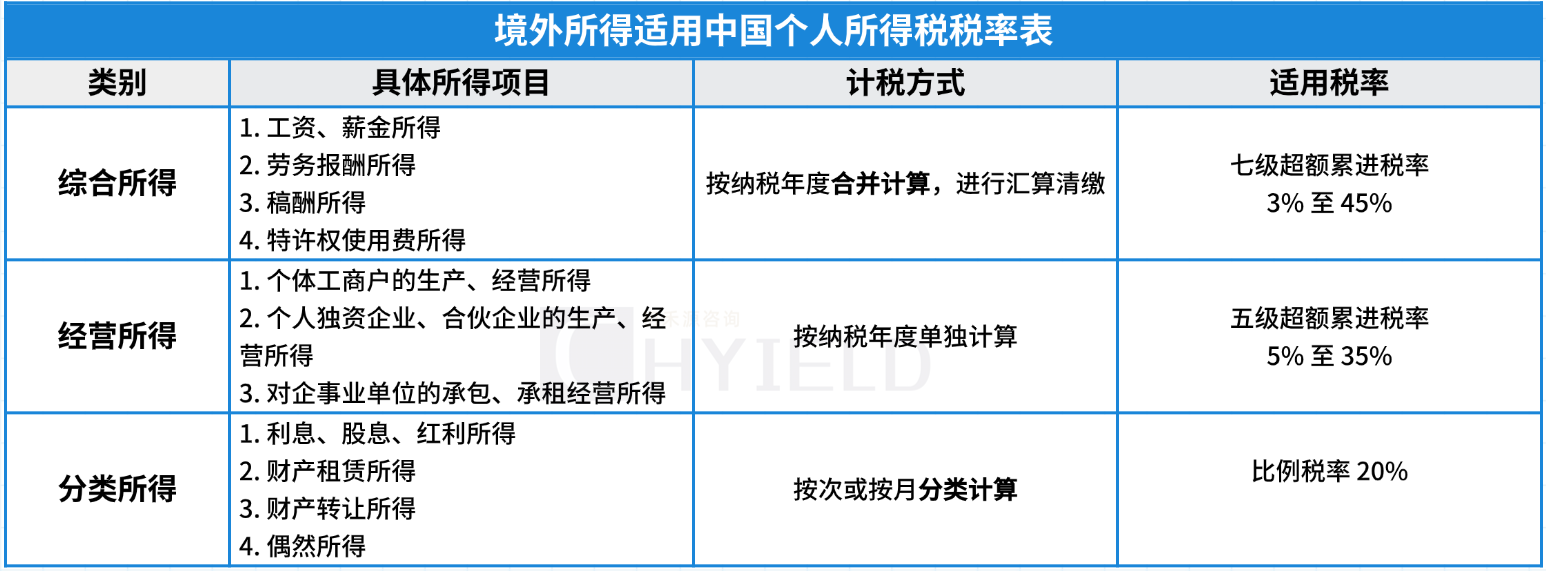

在了解了哪些人受影响后,一个核心问题是:如果被认定为中国税务居民,需要就境外所得申报,具体适用什么税率?下图清晰地展示了中国现行个人所得税法对境外所得的计算方式与税率:

综合所得(如工资薪金、劳务报酬等)适用3%-45%的七级超额累进税率,需合并计算,按年汇算清缴。

经营所得适用5%-35%的五级超额累进税率。

分类所得(如利息、股息、财产转让等)通常适用20%的比例税率,按次或按月计算,其中“财产转让所得”在计算时允许扣除财产原值和合理费用。

重要提示:在进行申报时,对于已在境外缴纳的税款,可以凭完税证明依法在中国应纳税额中抵扣。

面对CRS,应采取“正视、清查、规划”的积极态度,积极应对:

第一步:身份自评与资产盘点

明确税务居民身份:首先根据住所(如户籍、家庭关系)或居住天数(183天规则),厘清自己属于哪国税务居民。

梳理海外金融账户:全面统计本人及家庭成员名下的境外银行账户、投资、保险及通过离岸公司持有的资产,做到心中有数。

第二步:审视架构与主动申报

评估离岸实体:如果在海外(比如群岛)注册了公司,最好让它有真实的业务和经营,别只是个空壳。不然税务局很容易就能“穿透”公司,找到背后的你。

依法申报全球收入:如被认定为中国税务居民,应依法申报境外所得。务必妥善保管境外完税证明,用于在国内申请税收抵免,避免双重征税。

第三步:寻求专业支持与长期规划

咨询专业顾问:CRS与跨境税务问题复杂,强烈建议委托国际税务师、律师等专业人士,提供身份规划、资产申报和架构优化的定制方案。

拥抱合规,长远布局:放弃利用信息不透明隐匿资产的侥幸心理。财富管理的核心应转向长期、合规、稳健,在合法框架内进行税务优化。

CRS时代,合规是唯一出路。对个人和企业而言,与其想着“逃避”税务征收,不如主动了解申报规则,主动申报,将自己的海外资产重新进行梳理并为了长远发展而重新配置。如果您有海外资产配置及税务筹划等方面的需求,欢迎联系初禾源咨询。