ENCYCLOPEDIA

知识百科

日本税收制度

日本作为全球第四大经济体,消费能力强劲,制度稳定,成为众多企业选择出海的第一目的地。然而,进入日本市场也伴随着复杂的税务环境。其税收制度涵盖消费税、关税、企业所得税和个人所得税等多个税种,申报规定细致严密。

对于首次进入日本市场的投资者,了解日本公司如何注册还不够,更需要了解的是日本市场的关键税种与合规框架。

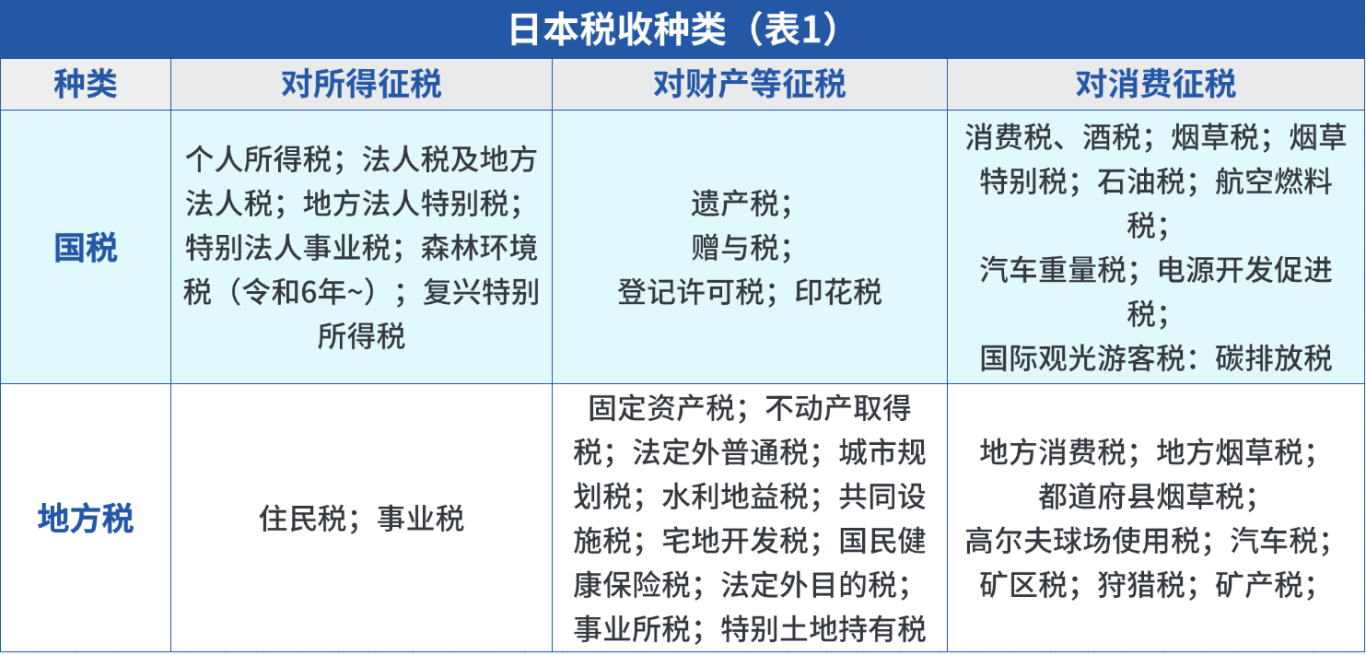

01.日本税收体系和制度

日本的税收制度由中央和地方两个层级构成,其中税收立法权集中在中央政府。日本的税收制度以直接税为核心,分国税(中央税)和地方税(都道府县税、市町村税)两大体系,税种设计兼顾公平与经济调节功能。日本现行相对重要的税种有法人税、所得税、消费税等。(见表1)

02.日本主要税种和税率

1.法人税

日本法人税为国税,类似于中国的企业所得税,采用比例税率。

中央政府征收的法人税,是所有盈利法人必须缴纳的基础税种,适用于公司在日本境内和(如为居民法人)境外所产生的所得。

地方政府征收的法人居民税和事业税则在所在地的都道府县与市区町村层面分别实施。需要注意的是,法人居民税通常包含基于资本金和员工人数计算的“均等割”,以及以法人税额为基础按比例征收的“法人税割”。

在日本设立株式会社(KK)、合同会社(GK)等法人的企业,将被视为日本居民法人,对其全球所得纳税;而外国法人在日设立分公司时,仅对来源于日本境内的所得征税。

日本法人税税率为23.2%。对中小法人、公益法人的优惠税率(年所税额800万日元以下部分)从19%下调至15%。

2021年10月,OECD通过全球最低企业所得税法案,日本已签署法案。跨国公司最低企业所得税率设置在15%,以此减少跨国企业避税机会。

2.法人居民税

属地方税种,为向法人住所所在地缴纳的公共服务使用税,也称都道府县民税和市町村民税。法人居民税由两部分构成,一部分是法人均摊税,另一部分是所得均摊税,两部分相加所得总额为应纳法人居民税额。

其中,法人均摊税的确定,依据注册资本金和从业员工数量不同,缴纳固定税额;所得均摊税为企业应纳法人税的一定比例,其中东京23区为法人税的7%,都道府县为法人税的1%,市町村为法人税的6%。

3.法人事业税与地方法人特别税

属地方税种,按法人收入的一定比例,各都道府县税率有所不同。注册资本超过1亿日元的法人,须另按外部标准缴税。

4.个人所得税

个人所得税是日本国内最重要的直接税种,也是日本国内占比最大的税收来源。

日本个人所得税的纳税人包括居民和非居民。居民是指在日本居住1年以上的个人,就其来源于国内外的一切收入缴纳个人所得税;非居民是指在日本居住不满1年,或在1年中有累计居住时间超过6个月以上的个人,仅就其来源于日本国内的收入缴纳个人所得税。

为针对个人获得利息、股息、红利、买卖不动产、捐赠、退休、让渡等所得征收的一种税。计算应纳税所得额时,可扣除一定费用,所得税率为超额累计税率。

应纳税所得额195万日元以下,税率5%;

195万日元至330万日元部分,税率为10%;

超过330万日元部分,税率为20%。

5.消费税

日本税法体系中没有以“增值税”命名的税种,而是对所有物品和服务交易征收“消费税”,原则由最终消费者负担。

2019年10月1日起,除部分生活必需品以外,日本消费税为10%。

03.报税时间和方式

1.报税时间

法人企业在会计年度结束后的两个月内需提交税务申报书,如无法在规定时间内提交,经税务署长同意,可延长提交期限。

2.报税渠道

可以自行报税,即由企业向企业所在地的地方税务机构报税,一般是向税务所、地方税务机构,提交报税材料即可。也可以委托会计师事务所由税理士代为报税。

3.报税手续

【最终申报和缴纳】

法人必须于各会计年度结束的次日起2个月以内,提交和法人税、法人居民税、事业税关联的应税收入税务申报书。因审计未了或因其他不得已的事宜不能完成决算,并导致无法提交最终纳税申报书时,经税务署长批准,可延期提交。该最终纳税申报书所记载收入金额、税额等内容,须根据股东大会所通过决算报告,计算得出。 所算出的税额必须在同一期限内缴纳。即使可根据上述条件,延期提交申报书,但缴税期限不能延长。在计算最终纳税金额时,如已缴纳过期中税款,可予以抵扣。

【期中申报和纳税】

会计年度超6个月法人(仅限于前一会计年度法人税额超一定金额者),在该会计年度开始之日起满6个月后2个月内,提交期中申报书,申报该会计年度前6个月所得,并缴期中税款。

【蓝色申报】

法人的税务申报书,有白色和蓝色之分。经税务署认可后,可提交蓝色申报书,其纳税特征是可享受税务上各种优惠。为获得税务所批准蓝色申报,必须在该会计年度开始日之前,按一定格式向税务署提交批准申请书。

新成立法人、在日本新设分支机构的外国法人,必须在机构设立(成立)后满3个月,或设立(成立)后首个会计年度结束日之前某日,提交批准申请书。

企业想要在日本投资并且合规运营,需要了解日本的税务制度,但日本税务制度相对复杂,涉及到的税种较多,初禾源咨询在日本公司注册及运营维护等方面经验丰富,可协助客户实现从公司注册、架构设计到税务筹划与申报的一站式服务。欢迎随时联系我们。