CASE STUDY

成功案例

01.客户背景与需求

1.股东:一家BVI公司 ABC Limited

2.董事:中国籍董事史先生

3.业务:奢侈品贸易服务

4.核心需求:注册一家荷兰BV有限责任公司(阿姆斯特丹)

1.离岸股东敏感度:BVI股东身份导致前期KYC审查严格。

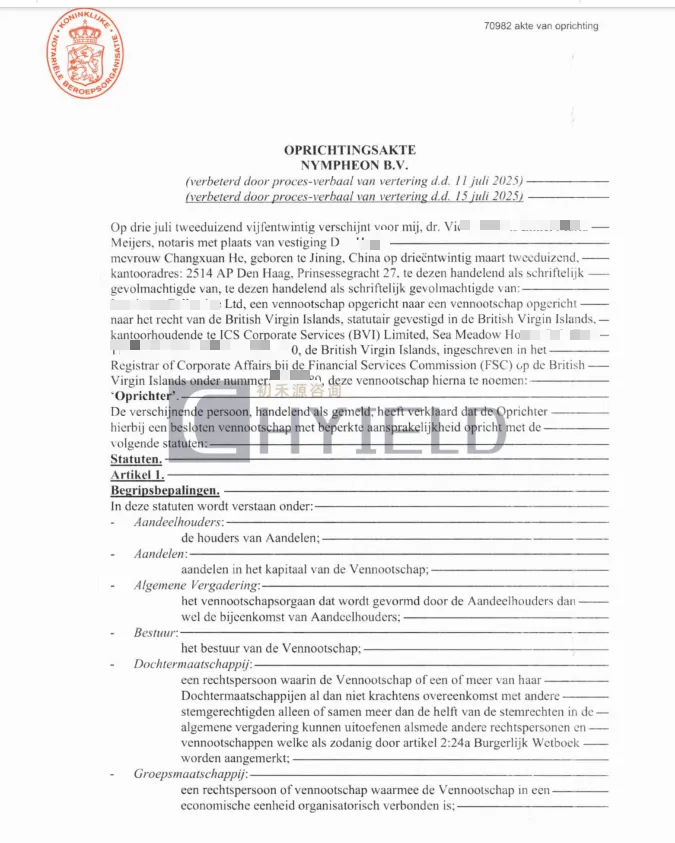

2.律师函认证要求:

在注册阶段,荷兰公证处要求股东公司提供经海牙认证的律师函,以证明证明其良好经营和存续状态。

难点一:首先,需要办理股东公司BVI公司注册的秘书公司提供一名董事出具该律师函(我司提供基础模板),非BVI公司秘书公司不会出具该律师函,因为其不了解BVI公司情况,不敢做出法律意见及担保;

难点二:其次,BVI当地海牙认证程序复杂,需律师面签。

1.高效匹配公证资源:荷兰公司的注册基本由公证员处理,可以理解为中国工商局的职员。并不是所有的公证员都愿意接避税岛国作为股东注册荷兰公司的项目。我司快速锁定经验丰富、配合度高的荷兰公证处进行办理;并根据我司以往经验,预判离岸公司作为股东会涉及的所需资料,让客户提前准备,大大节省了时间;

2.律师函内容把关:协助客户确认律师函内容符合荷兰公证处要求。

3.解决BVI认证难题:为客户协调寻找BVI当地愿意上门面签的公证员,安排其助理去到律师办公室见证签字,顺利完成律师函面签及后续海牙认证。

4.结果交付:通过我司快速响应与积极跟进,赶在荷兰公证员休假前成功完成公司注册并交付。

1.注册时机:最好避开欧洲7-8月休假高峰期,以免影响注册进度。

2.复杂股权架构:如果是股权架构复杂,有多层架构或者涉及开曼/BVI的情况,注册签字需提供详细的KYC资料,且需做好注册周期可能较长以及中途被公证员要求多次补充资料的准备。

3.税务与合规申报:

年审 & 企业所得税:年度截止日为次年4月30日(例:2024年10月注册公司,首次截止日为2025年4月30日)。

增值税 (VAT):季度申报,截止日为季度结束后一个月内(例:2024年Q1申报截止2024年4月30日)。

工资税:公司工资税号一旦申请税号,即使无雇员,也需每月进行零申报(申报截止时间为次月的30号/31号),逾期罚款。建议有实际雇佣需求时再申请。

欧盟共同体内供应 (ICP):

欧盟共同体内供应就是给在荷兰境外的欧盟客户提供商品或服务。虽然这种交易在荷兰无需包括增值税,公司仍然需要在欧盟共同体内申报增值税并进行ICP申报。

如果公司满足下面的任一情况,就必须提交ICP申报:

公司在欧盟共同体内提供商品 公司在欧盟共同体内提供服务 公司把自己的货物转移到其他欧盟国家

如果公司向在荷兰境外欧盟国家,没有增值税号的个人或客户出口商品,公司不需提交ICP申报。在这种情况下,出口公司必须在开具发票时加上增值税。如果出口公司未按规定加上荷兰增值税,税务局可以对公司进行额外的税收评估,公司可能还是要补交所有应税商品或服务的税额。

在欧盟共同体内提供商品或服务的公司需注意下面这些要求:

有关欧盟共同体内提供商品的发票上必须备注说明是欧盟共同体内供应。 有关欧盟共同体内提供服务的发票没有增值税代码,但发票应该表明增值税已经被反向收取,荷兰文表达是“BTW verlengd”。 公司和客户的增值税号要写上发票。在开发票之前要检查客户的增值税号是否仍保持在激活状态,才能判断是否需加上荷兰增值税。 证明商品或服务出口的文件,包括订单确认,装箱单,提单和其他相关文件,公司需自行存档。

申报频率:

1.默认/高额:可月度申报。若货物价值单季度超50.000欧元,必须月度申报。

2.季度申报条件:若本季度及前四个季度货物出口总值均未超50.000欧元,可选择季度申报。

3.年度申报:需向荷兰税务局申请特殊许可。

VAT税号申请建议:为提高成功率并符合商业实质要求,建议在注册时即使用实际运营地址及当地挂名董事。

注:我司提供的地址为共享办公室,不可实际办公,但有利于申请VAT增值税税号。我司可收费提供当地靠谱且配合度高的当地挂靠董事,协助VAT注册及银行开户等后续服务。

1.注册证书

2.公司章程

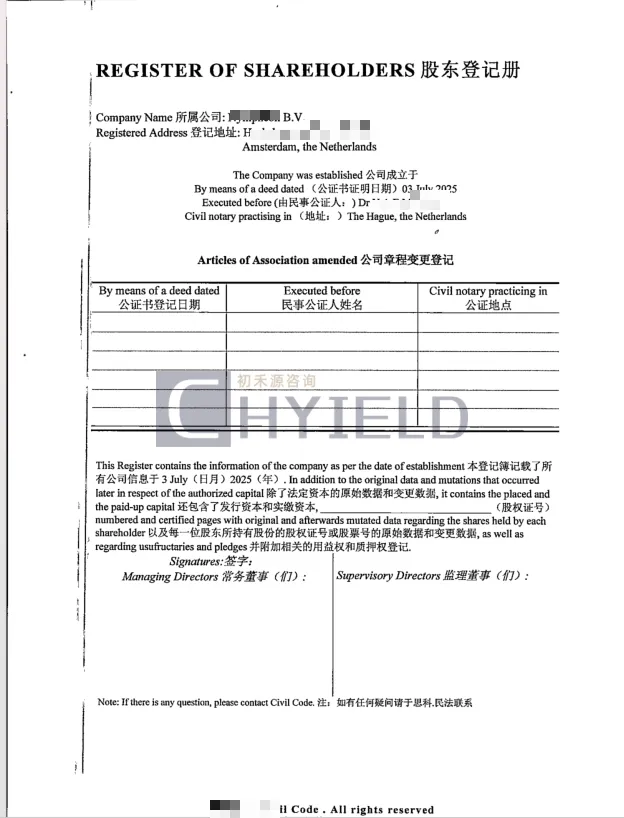

3.股东登记

4.最终受益人UBO登记

5.EHerkening电子签名

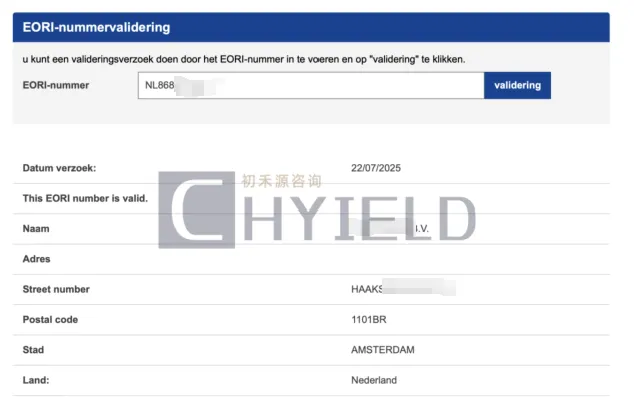

6.EORI (欧盟境内企业从事进出口活动时的唯一识别号码)