ENCYCLOPEDIA

知识百科

香港作为国际著名的国际金融中心,在此地设立香港公司会享受一些离岸豁免优惠政策。

香港公司离岸豁免,简单来说,就是香港税务局认可香港公司所赚取的利润是离岸所得从而豁免对其利得税款的征收。

香港采用的是属地征税原则,只有在香港境内经营产生的利润才会被征收利得税(现行标准税率为16.5%)。如果香港公司的业务活动发生在香港特别行政区之外,所获利润属于海外盈利,那就可向税局申请将其视为离岸收入,豁免缴纳相关利得税。

2、《外地收入豁免征税机制》(FSIE 2.0):针对跨国企业被动收入(股息、利息、处置收益、知识产权收入)设定豁免条件;

3、欧盟合规性调整:为回应欧盟对"双重不征税"的审查,香港优化了离岸被动收入的认定标准。

1、供应商和客户均不是香港客商;

2、订单的签署过程及其谈判过程均不在香港发生;

3、未在香港发生报关、收发货等;

4、未在香港有实体的办公室和聘请香港员工;

5、未在香港政府留有任何经营纪录等;

6、公司董事并没有停留在香港(即没有入境记录)。

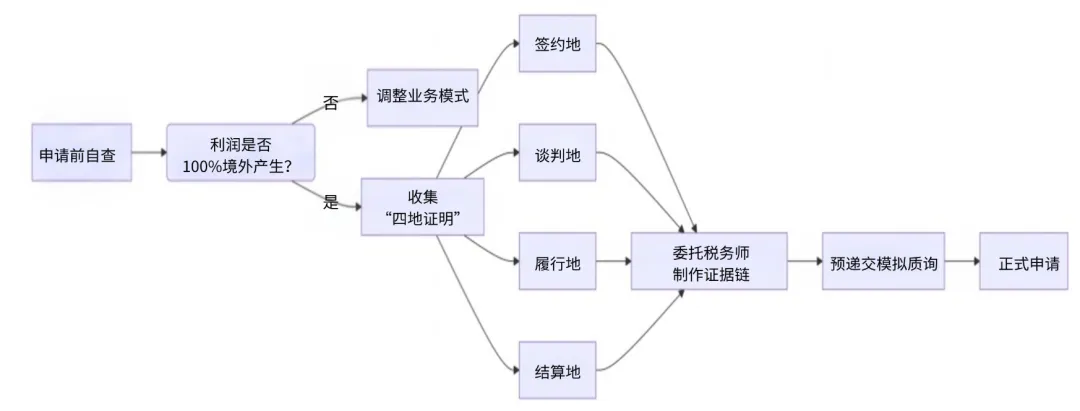

Step1:业务实质梳理

分析业务全链条(采购/销售/签约/资金等),定位利润产生地、合同、物流单据、客户/供应商所在地证明。

Step2:离岸证据收集

证明所有关键经营活动在香港境外完成。

重点材料:

• 签约地证明(如境外签约的公证书)

• 谈判沟通记录(邮件/会议记录)

• 货物不经香港的提单/仓单

Step3:财务账目审计

由香港执业会计师审计,明确离岸利润占比,经审计的财务报表(标注离岸业务利润)。

Step4:填报利得税表

在BIR60表格勾选"离岸收入"并附声明是否清晰分离离岸/在岸利润。

Step5:提交豁免支持文件

随税表递交离岸业务问卷及证据包。

核心核查项:

• 合同执行地是否在香港

• 是否在香港有实际办公/员工

• 资金结算是否经香港账户

Step6:回应税局质询

通常2-4个月内收到书面质询,需针对性补充材料。

Step7:结果阶段

•批准豁免:税务局发出《离岸利润免税确认书》,豁免该年度利得税

•部分驳回:仅境外利润部分免税,在港利润需补税

•完全驳回:需按16.5%全额缴税 + 可能被追溯罚款

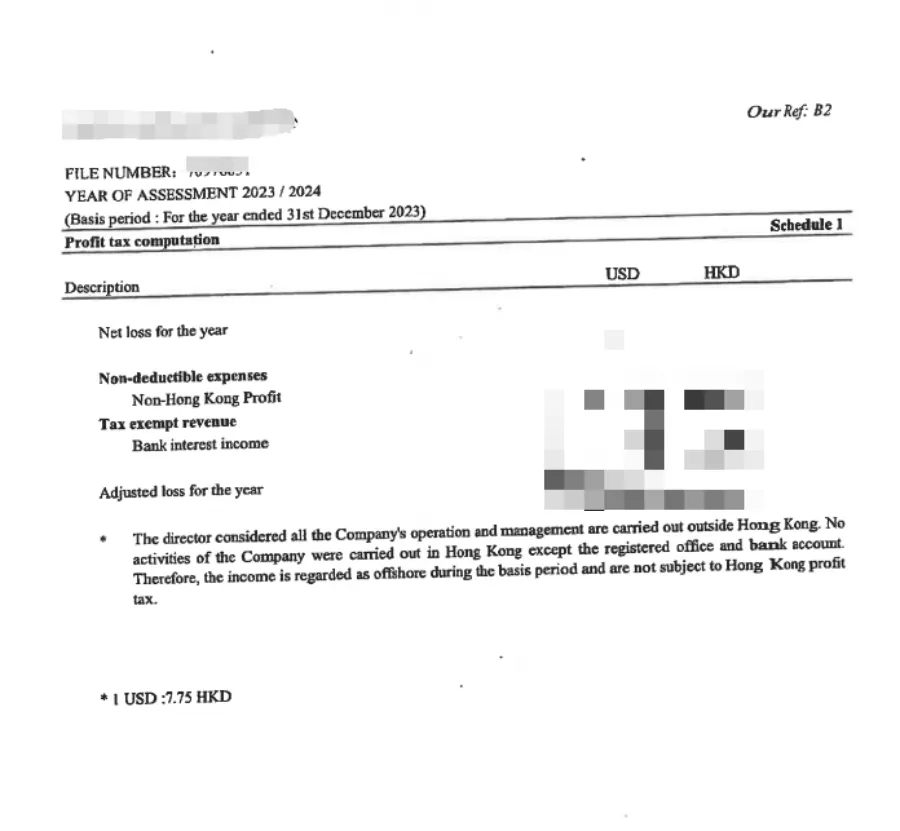

1、我司可以做离岸豁免报告,豁免报告的费用跟普通的审计报告基本一样,按照进账流水,需要客户提供流水进行核算,豁免报告预计完成时间2-3个月。

2、计税表中审计师会写明这份报告是离岸豁免报告(如下图)

3、税局在评税期间可能会下发问卷,或者是直接下发评税单。税局有7年追溯期,期间可能都会询问,无准确时间。如果税局下发问卷,内容大概有三页问题,基本都是关于经营细节,因此需要客户主要配合回复。

注:本文所述香港公司离岸豁免的申请条件与程序属一般要求,具体实施应参照实际情况。

一、香港公司董事停留时间

1、董事短期停留(全年≤60天)

基本无风险:若董事仅处理内部管理事务(如签署文件、开股东会),不参与业务运营。

关键证据:会议记录仅涉及公司治理(不讨论具体业务合同);差旅票据显示未与客户/供应商会面。

2. 中长期停留(全年>60天)

触发薪俸税:董事需就在港工作天数对应的工资缴纳薪俸税。

利得税风险:

若在港从事以下活动,可能危及离岸免税:

✔安全行为:开银行账户、年审备案、处理审计/法律文件、租赁办公室、参加贸易展会(不接单)。

❌危险行为:谈判签约、在香港仓库验货、监督货物交付、收款结算、指示香港账户支付供应商、与香港客户签订销售合同。

应对策略

1、针对6个月内多次入境

(1)活动隔离

物理隔离:抵港前明确行程目的,避免携带业务资料(如客户合同、报价单)

时间隔离:业务谈判日与抵港日至少间隔72小时

(2)证据固化

行程记录表:

• 记录每次入境日期、事由、接触方(模板):

• 电子证据:

手机GPS定位记录(证明未前往客户办公地)

工作邮箱登录IP(显示登录地不在香港)

(3)税务申报衔接

薪俸税申报:如实申报在港工作天数的工资(即使免税申请中)

利得税解释:在豁免申请文件中声明:"董事在港期间仅履行公司治理职能,未参与任何产生利润的经营活动"

2、税局质疑应对

税局问题:"董事2025年累计停留42天,是否在香港管理业务?"

回应要点:列明每次入境事由(附银行开户文件、展会门票存根),强调"所有利润相关决策均在深圳总部完成,有董事会决议签字为证",指出"香港无业务团队,董事离港后合同才用电子签生效"。

3、高风险信号自查

出现以下任一情况需重新评估离岸地位:

• 董事在港期间收到客户付款

• 香港手机号频繁联系供应商

• 董事授权香港第三方处理订单

结论:董事短期入境不影响利得税豁免,但必须严格区分管理行为与经营行为。建议全年留港不超过15次且每次不超过4天,累计控制在60天内,并留存完整非业务活动证据链。

✔应对税务局问题

在整个过程中,对于税务局提出的所有问题,必须在期限内及时回复,否则可能会影响审批进度。如果首次申请成功,税务局会默认公司符合离岸经营条件,但也会不定期进行复查,短则2-3年,长则可能10年。

申请离岸豁免的优缺点如下:

✔优点:成功申请后,企业无需缴纳利得税,能大大节省税务支出,降低运营成本。

❌缺点:申请过程需要较长时间,申请结果取决于税务局的评估,存在一定的不确定性。如果申请不成功,企业仍需按正常程序缴纳利得税。

申请香港公司离岸豁免可以合法降低税负,降低企业运营成本,但是这也是件专业且复杂的事情,请务必交给专业的人士来为您处理,如果您有需求,欢迎联系我们。