TAX INFORMATION

税务资讯

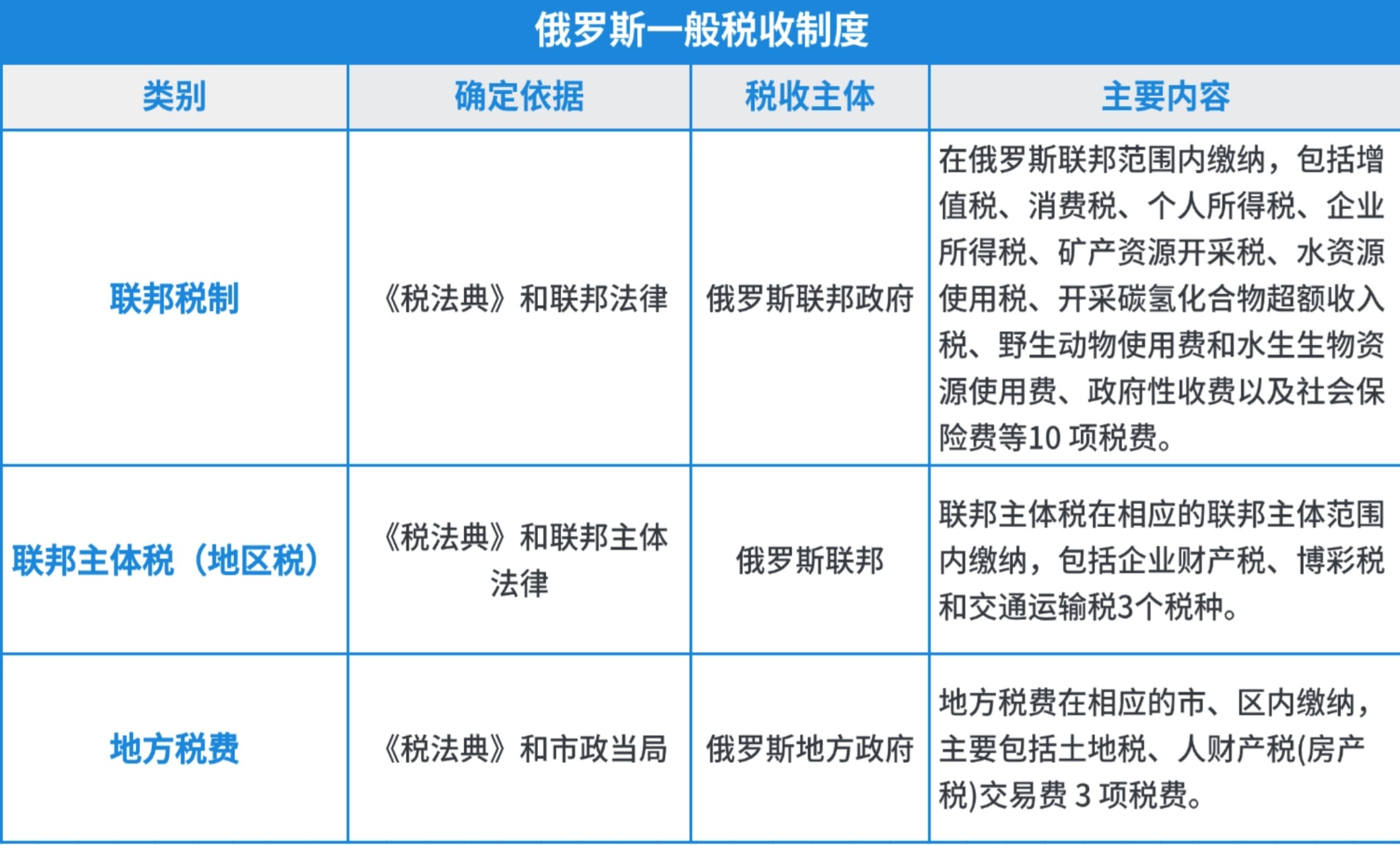

俄罗斯税收体系和制度

俄罗斯税法由《俄罗斯联邦税法典》(以下简称《税法典》)及据其颁布的其他法规组成。根据《税法典》,俄罗斯税收按联邦、联邦主体(也译为“地区”)和地方三个层级征收。就联邦主体税和地方税费而言,在不同地区登记的纳税人的税赋不同。

俄罗斯全境范围内共16种税,分为联邦税费、联邦主体税和地方税费。

【企业所得税】

企业所得税的纳税人是在俄注册的企业和实际管理机构在俄的企业,以及在俄设立常驻机构或在俄开展经济活动取得收入的外国企业。企业所得税纳税人分为居民企业和非居民企业两类。

俄罗斯企业所得税由所有取得应纳税所得额的法人单位在纳税年度缴纳,标准税率为20%。

【个人所得税】

个人所得税纳税人分为居民个人和非居民个人两类。

居民个人指俄公民和连续12个月内在俄居住超183天的外国公民,就其来源于俄境内外的全部所得纳税,包括受雇所得、个体经营所得、专业活动收入、投资所得、资本利得、境外收入等。受雇所得收入的个人所得税主要采用代扣代缴制,由支付单位在支付时代扣代缴。除受雇所得外,其余所得由纳税人按年度自行申报。非居民个人指连续12个月内在俄境内居住不满183天,但有来源于俄境内应税所得的个人,应就其从俄境内取得的特定类型收入纳税。非居民个人适用30%的税率,实行代扣代缴制度。

【增值税】

税率:目前,俄罗斯增值税税率分为零税率、低于标准的税率(10%)和标准税率(20%)三档税率。

征收对象:增值税主要针对商品和服务的销售,包括进口商品和跨境服务。

增值税的计算方式:增值税是根据每个销售环节中的增值来计算的。增值是指企业通过在生产和销售过程中增加的价值,可以理解为销售额减去购买原材料和其他成本后的差额。

退税制度:对于出口商品或提供服务给境外客户的企业,通常可以享受增值税退税制度。这意味着他们可以申请退还已缴纳的增值税,以减少税负。